パフォーマンス

リセッションを回避できるとするノーランディング説が出てきて、株式市場も個別のイベントで下げたりしつつおおむね堅調、ただ債券はそこまで楽観的ではないし、少し前までリセッション不可避って風潮だったところからの振れ幅も大きくて戸惑いがあります。日本株も地合が良く、大型グロースが売られたためマザーズ指数は大きめのマイナスとなりましたが、主観的には1月からずっとイージーモードが続いているという感覚があります。

2月はEDPの決算で喰らったり、他にも決算ギャンブルがトータルマイナスだったりして、うまく行かない月でした。せっかく勝ちやすい時期が続いているのでいまのうちに貯金しておきたい。開示への反応とか見ていて、今はやっぱり個人のセンチメントが相当良いと思うので。

ポートフォリオ

ポートフォリオの状況です。今月のパフォーマンスの内訳をざっくり出すと以下の通り。

- 月の途中で買ったもの: +450万 (#7, #11, #13, #19, #20, #28)

- 月初から持ってたもの: +710万 (1.の6つ以外)

- 短期トレード: -370万

- 指数ヘッジ: -90万

1.はすべて決算や適時開示をみて買ったもの。

2.は月初57,200万のポジションサイズに対して+710万となり、パーセンテージにして+1.2%。決算をミスったポジション(#34, #35など)のマイナスを決算良かったものが補ってトータルではプラスになりました。東証の姿勢もあってPBR1.0割れの会社が注目されるようになり、表にPBRを追加してみましたが、ポートフォリオの平均は4.1、PBR1.0を割れているものはたった5つ(#6, #11, #16, #19, #24)しかない。でもボトムアップなスタイルでやっているので、世の中がバリュー株だからといってポジションを入れ替えするつもりはないし、このままでいくつもり。今のポートフォリオだとグロース株優位の相場になってほしい。

3.は決算ギャンブルで-280万、その他で-90万。決算ギャンブルは勝率としてはいつも通りの水準(61%)だったものの、サイズの大きいポジション(スカイマーク、KNT-CTなど)でマイナスを叩いたり、ゲームカードジョイコを決算直前で減らしてしまったり、戦術レベルの失敗が多かった。スカイマークは3Q期間の搭乗率がガイダンスの前提を7%くらい上回っており、固定費の大きい事業だしこりゃいけるでしょ、と2万株買って決算をまたいだら全く期待外れでした。収益構造の理解がない会社で大きなポジション取らないほうが良いのかな。難しい。ゲームカードジョイコはユニットの単価やシェア、スマスロ機種の導入台数など業績のパラメタは一通り調べられて、根拠のあるポジションだったものの注目される決算だったこともあって日和ってしまった。結果的にはそのまま決算を通していれば良かったけれど、何がどこまで織り込まれているのかよくわからない決算だったからなあ……。

日本株マーケット

海運がトップなのは船賃の指標が戻しているのと、川崎汽船が増配を発表したからでしょうか。鉄鋼がここでこんなに上げるのはよくわからず、海運もそうですが高配当の権利日が近いからそれで買われている面もあるのかもしれません。あとはノーランディング説とか流行っていただけあって、シクリカルが買われてディフェンシブが売られる傾向が見られます。あまり続かなさそうな傾向に思えます。

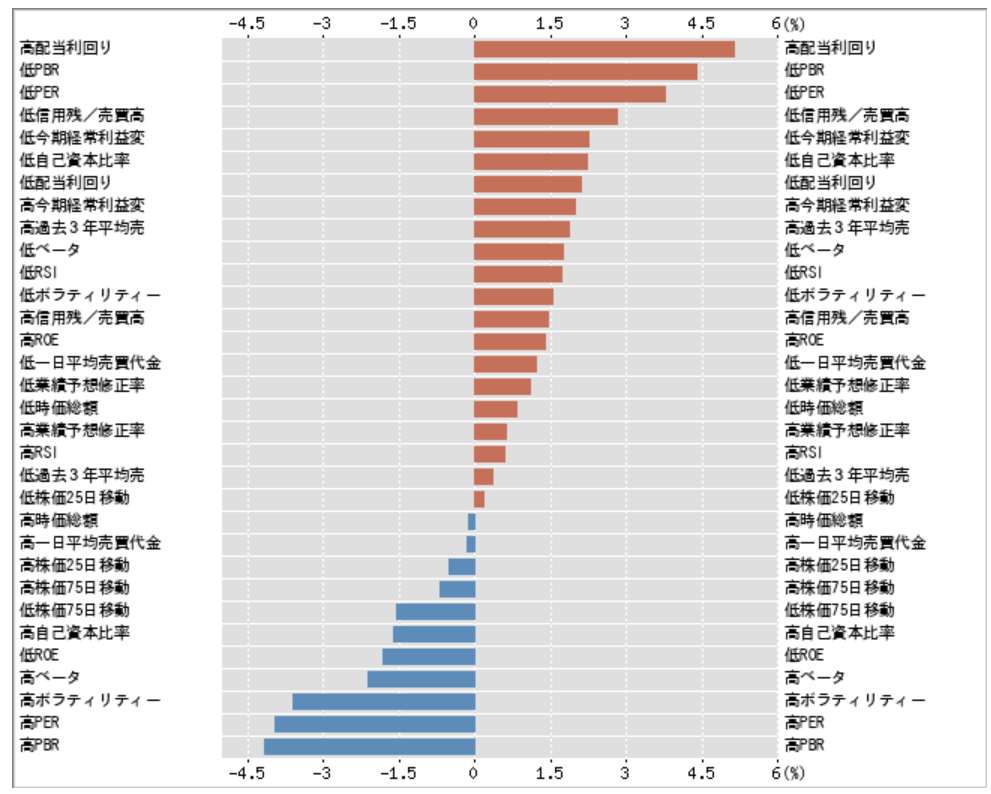

高配当&バリューが選好されるというはっきりした傾向。高配当がトップになっていますが、配当利回りのランキングを見ると少し前の時期と比べて1%くらい落ちていて、たとえば三ツ星ベルトは7%前後の配当利回りで推移していたのが今は6%くらい。権利日が近いこともあって高配当株はもうオッズが悪くなっている気がします。PBR1.0割れの話が続いているうちは低PBRのアウトパフォームは続くのかも。