インデックス投資でもっとも知られた本。投資を始めたばかりの頃、15年くらい前に読んだものの、今の知識で読めばまた新たな発見があるかと思って、最新版(第12版)を買って読んでみました。

原著は2016年に発行されたようで、最近の金融業界、マーケットの動向が反映されています。スマートベータやリスクパリティといった、インデックスファンドに近い性質を持つ金融商品を幅広く取り上げて比較しています。また、データも執筆時点ものが使われています。

年齢ごとの資産配分の例や、インデックスETFの組み入れ方の例まで載っており、どのように資産を運用したらよいか具体的に説明されているのが優れた点と思います。スマートベータにしても、数あるスマートベータファンドがそれぞれどれくらいの超過リターンをあげたか調査し、それを踏まえておすすめのファンドを挙げています。

インデックス投資を奨める本ではありますが、裁量トレードの個人投資家が読んでも十分に得るものがある本です。市場平均に継続的に勝つことがいかに難しいかを懇切丁寧に説明しており、『敗者のゲーム』のような類書と比べても視野が広く、説得力があります。自分の認識としては、マーケットは本書の立場よりもう少し非効率でつけいる余地があるし(とくに日本の小型株については)、根拠のある勝ち方をして利益をあげている参加者がいるように思われます。とはいえ大多数が市場平均に勝てないゲームをわざわざ好き好んでやっているということを、よく自覚した上で取り組むべきであると思います。

著者はアメリカの経済学者であり、本書では学者たちの研究成果が多数引用されており、なかなか面白いものがあります。

ヘッジファンドは過去のバブルで行き過ぎた株価形成を修正する働きをしておらず、むしろバブルに乗る動きをしていた。1998年から2000年にかけてヘッジファンド全体ではインターネット株を買い増ししていた。2005年から2006年にかけて原油価格が2倍以上に急騰した局面でも同様であった。(p.311)

頻繁な売買は運用パフォーマンスを大きく引き下げる。1991年から1996年における66,000世帯の株式投資のパフォーマンスを調査した結果、この期間の市場全体の年平均リターン17.9%に対して、調査の対象となった世帯の年平均リターンは16.4%であった。しかしもっとも頻繁に売買したグループを見ると、年平均リターンは11.4%にとどまった。(p.318)

IPO銘柄の公開後5年間の平均リターンを調べたところ、市場平均よりも年平均4%低かった。公開後6ヶ月以降市場平均を下回り始めるが、これはロックアップ期間が明けてインサイダーが持ち株を処分し始めるからである。(p.320)

デイトレーダーの平均生存期間は約6ヶ月であった(p.108)

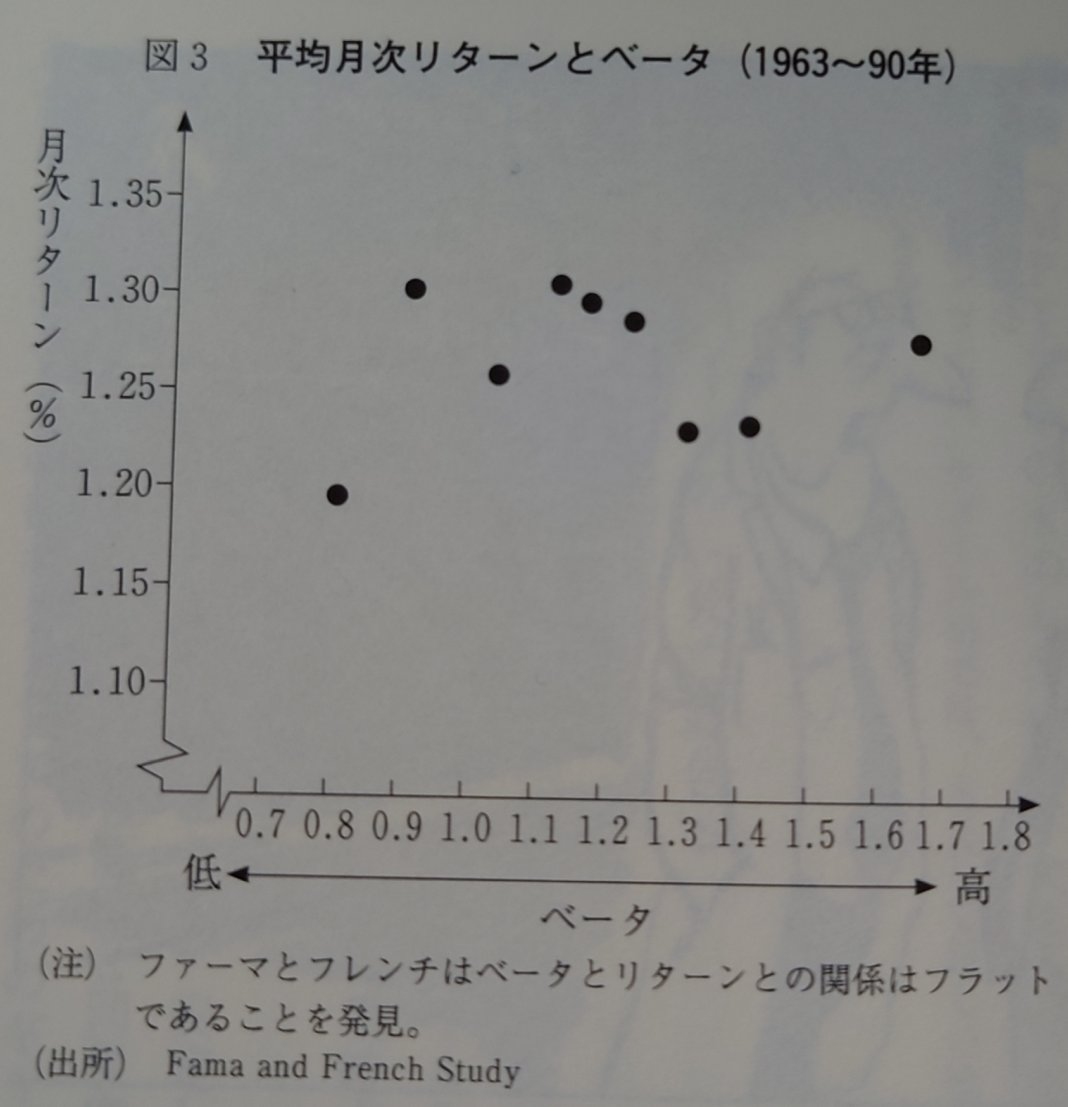

また、ベータについてページを割いており、過去のマーケットではベータがリターンと相関しなかったことがファーマらの研究成果を引用して説明されています。意外に感じましたが自分の知識では内容をよく理解できず、もう少し調べてみたいと思いました。