負けた銘柄の上位20位までです。

| # | コード | 銘柄名 | 損益 |

|---|---|---|---|

| 1 | 9251 | AB&Company | -12,710,927 |

| 2 | 7351 | グッドパッチ | -12,263,774 |

| 3 | 7030 | スプリックス | -8,996,876 |

| 4 | 4013 | 勤次郎 | -8,534,569 |

| 5 | 7371 | 全研本社 | -7,241,970 |

| 6 | 5070 | ドラフト | -6,183,855 |

| 7 | 9259 | タカヨシ | -4,998,591 |

| 8 | 3933 | チエル | -4,409,038 |

| 9 | 3966 | ユーザベース | -3,607,611 |

| 10 | 4936 | アクシージア | -3,577,452 |

| 11 | 7148 | FPG | -2,871,133 |

| 12 | 3970 | イノベーション | -2,825,087 |

| 13 | 2932 | STIフードホールディングス | -2,593,256 |

| 14 | 4441 | トビラシステムズ | -2,525,544 |

| 15 | 4370 | モビルス | -2,222,485 |

| 16 | 6125 | 岡本工作機械製作所 | -2,161,464 |

| 17 | 6246 | テクノスマート | -2,073,272 |

| 18 | 6255 | エヌ・ピー・シー | -2,029,245 |

| 19 | 3851 | 日本一ソフトウェア | -1,945,193 |

| 20 | 7685 | BuySell_Technologies | -1,660,428 |

コメント

#1 AB&Company

2021年11月IPO。上場直後に安いと思って買ったらまず地合で下がり、1Q決算をミスってさらに下がって耐えきれずに手じまい。その後も何度か触るも勝てず損失を積み重ねることになりました。店舗数の増加ペースはすばらしいし経営陣も優秀だと思うけれど、KPIの推移があまり良くないのとインボイス制度の影響が気になっています。PEファンドのEXIT案件だからかIPO時のガイダンスを強めに出したのが失敗で、その後の下方修正で印象を悪くしたのが今でも株価の重さに影響しているような気がします。

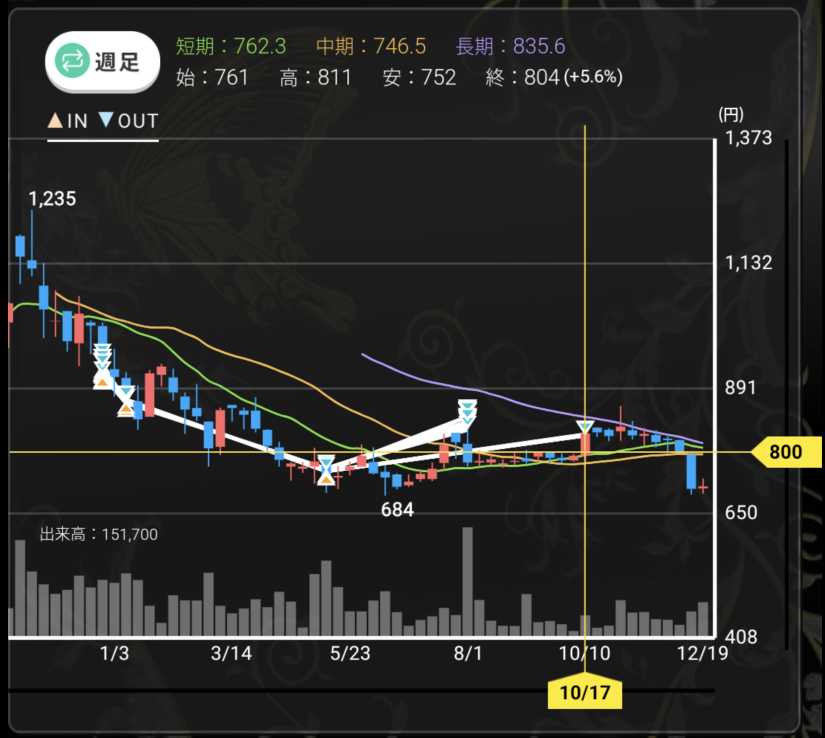

#2 グッドパッチ

十分引きつけたつもりで1200円くらいでまとまった量を買ったら株価はそこから延々と下げ続け、なんと気づけば半額に。エンジニア界隈の評判が高く業界でプレゼンスがある会社で、優秀な人を採用できている会社という認識で、ドイツからも撤退するしそのうち復活すると思って保有しているんですが、本決算の印象としてはまだ時間がかかりそう。業績の落ちている会社を逆張りで買うならいつから業績回復しそうとかこういうカタリストがあるとか、近い将来の根拠があるべきなのに、会社への信頼感みたいなものをたよりにしてほいほい買ってしまったのが今から振り返ると反省点です。時価総額48億、EV22億はさすがに安いように思うしまだ保有するつもりですが、報われるかどうかはよくわからない。

#3 スプリックス

開示資料をちゃんと読めてなくて2Q決算を喰らって手じまい。過去の記事にも書きましたが子会社の決算期変更で季節性の出方が変わっており、決算説明資料からそれを読み取れたはずなのにこのアホは気づかなかったんですね。2Qも強い決算が出てくると思っていたから決算短信を見て愕然としました。避けられた損失だったと思うし悔いが残ります。

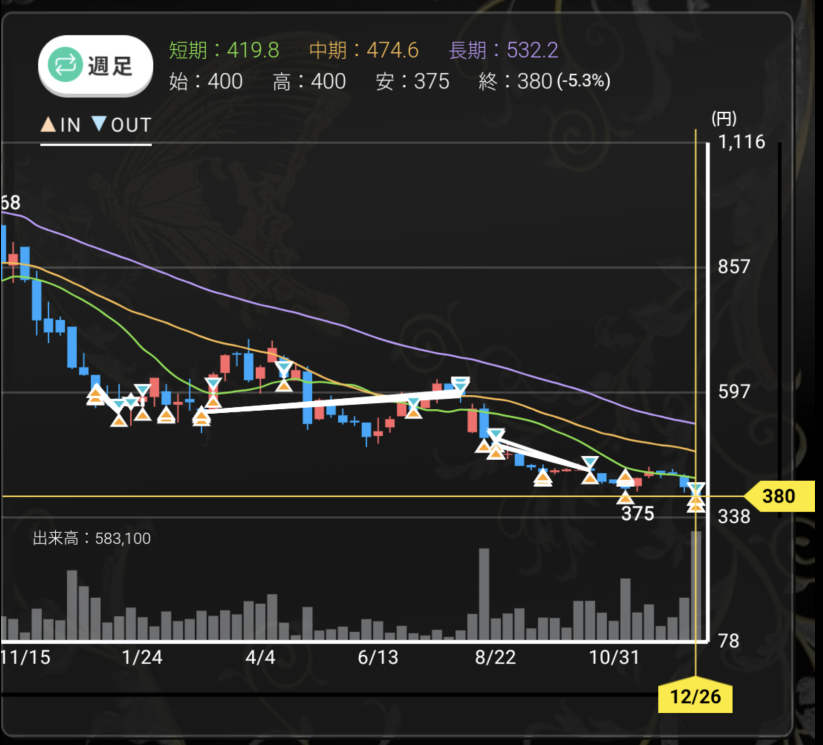

#4 勤次郎

2021年のナンバーワン負け銘柄が今年もランクイン、この2年で2000万くらい負けたことになります。3000円から買って800円台で手じまいして-70%くらい。ひどい。

2021年の振り返り記事に「買い始めた頃は時価総額300億くらいで、今からするとなぜそんなところで買ったのと思いますが、当時はクラウドでサブスクリプションなソフトウェア企業は高いバリュエーションが許される雰囲気がありました。」とあるように、SaaS企業のバリュエーションが切り下がるのを喰らったのと、業績も期待通りに伸びませんでした。パーセンテージとかで基準を決めて下がったら機械的に手じまうスタイルだとこういう負け方を回避できるでしょうが、それはあまりやりたくないんだよなあ。

#5 全研本社

事業の成長性や保有資産(自社ビル)と時価総額を比較してこりゃ安いと買ったらうんともすんとも言わず、ワクチン予約システムの特需が終わるタイミングになってしまい仕方なく手じまい。バリュートラップにはまった形になりました。新宿のビルがたしか120億くらいの評価額があって、IT事業も特需抜きでもそこそこ稼いでいるし、今でも安いと思っていますが、これといったカタリストがないのも確かです。1年後にはYonYで増収増益の決算が出てくるようになるので、会社の状態によってはそのときにまた買えるかもしれないと思っています。

#6 ドラフト

グッドパッチと同じで、十分引きつけたつもりで買ったら下げ続けたパターン。大きめの下方修正をしてセオリーなら手じまうべきところ、来期の業績(四季報予測でEPS64.7円)を考えると安いように思うし、今期はオフィス移転など一時的なコストが大きいし、同業のヴィスの業績や受注を見ても事業環境は悪くないような気がするし、もう少し持ってみるか……で現在に至っています。詳しくない業界でここから業績が回復するのかどうか判断がつかずどうも曖昧な状態です。良くないですね。

#7 タカヨシ

既存店136店に対して今期40店出店の計画で、前期に不採算店舗の整理もしており、出店ペースなりに業績が成長するなら安いと考えて保有しているポジション。Webサイトで新規出店がわかりますが今のところ計画どおりのペースで出店できているようです。コロナの時期に伸びた業態にはコロナ収束で業績が元に戻ってしまうものが多く見られ、ここも同じパターンになることを懸念しています。それ(=既存店GMVの低下)さえ起こらなければ報われるポジションだと思うんですが、足下の株価下落はそれを織り込もうとしているようにも見えてしまいます。次の決算で何がでてくるやら。

#8 チエル

年初の下落で手じまったポジションその1。interClass(学校向けの授業支援システム)の成長性、ストック性で買っていましたが、これも今からするとこの会社がPER40くらい付いていたのは高すぎたように思えてしまいますし、自分が買ったときたしかPER20くらいでしたがそれでも買うほどではなかったな……。株価は2022年を通じて軟調でした。

#9 ユーザベース

年初の下落で手じまったポジションその2。売ったのが1000円台で、11月に1500円でTOBが発表されました。そのまま持っていれば結果オーライでしたが、足下の業績は悪く(とくにNewsPicksの減速っぷり)、年初に売っていなかったとしても11月まで持ちきれなかった気がします。

#10 アクシージア

年初の下落で手じまったポジションその3。2022年は中国のコロナ状況に株価が連動する感じで、足下ではリオープンへの期待で底値から2倍くらいになっています。監視リストには入れてありましたが買い直せず。