今週の資産推移は-0.6%(-265万)でした。同期間のマーケットはTOPIXが-0.7%、マザーズ指数が-2.9%と指数に対してアウトパフォームでした。

今週も大型バリュー優位、小型グロース劣後の環境が続き、指数ショートでヘッジしてるとやられるしんどい相場。Twitterとか見ていて個人のセンチメントがそんなに悪いようにも感じないし、信用買い残は今月2000億くらい捌けているし、そろそろ攻守交代となりませんかね……。

決算絡みのポートフォリオ調整が終わって、今回の決算シーズンでは以下のような入れ替えになりました。

以下、買った理由を簡単に書き残しておきます。

名村造船所

- 船舶の主原料は鋼材(厚板)であり、最新の有価証券報告書には鋼材について「材料費のほぼ60%、製造原価のほぼ40%を占める」との文言がある

- 実際、Clarksonsの発表するNewbuilding Price Indexと厚板価格(産業新聞のWebサイトで公開されているもの)を比較すると同じような推移をしており、新造船の受注価格が鋼材の相場を参照して決定されていることが伺える

- 造船はシクリカルなセクタであり、しばらく不況期が続いていたが、コンテナ市況の活況を経て受注状況が改善している

- 前期は工事損失引当金の影響を差し引くと実質的に赤字の決算であったが、これは不況期に安い厚板価格を前提に得た受注をこなすため採算が悪化していることが大きい

- 厚板価格の推移を見ると2022年夏からはほぼ横ばいになっており、今後は徐々に足下の厚板価格を前提とした受注をこなすようになり、採算が改善することが期待される

- 前期4Qの決算短信には「中核である新造船事業において2024年3月期(次期)に売上が予定されております船舶の殆どは不況期に受注した低船価船ではありますが、当期売上船に比べれば船価は徐々に改善されており」との文言があり、 新造船の採算はFY23/3⇒FY24/3⇒FY25/3と年を追って改善していくことが示唆されている。よって、向こう1~2年は徐々に利益率が高まるような決算が出てくることが期待される

- 造船業の業績の見積もりをする能力が自分にはなく、FY25/3にどれくらいの利益が出そうかはよくわからず……。FY14/3, FY15/3の利益は特殊な状況下(IMOの環境規制で駆け込みの特需があって鋼材の相場はそのままで新造船の受注価格だけ上がった時期があったみたい)で達成されたように思われ、その再現は期待しないほうがよい気がする。FY24/3のガイダンスにもうちょい上乗せがあるくらいでイメージしている

- FY24/3のガイダンスに対してPER6.3、EV/EBITDA2.2であり、(シクリカルなセクタではあるが)指標面で割安に見える。FY24/3のガイダンスが達成されるのであればそれほど下値はないだろうし、リスクリワードの良いポジションと考える

- 厚板価格が再び上昇したり為替が円高に振れたりすると採算が悪化してストーリーが崩れる。造船業界の景況感が悪化することも懸念され、そのへんの前提が怪しくなるようなら手じまいたい

- より長期的なファンダメンタルズとしては、2010年頃の造船ラッシュで作られた船が今後退役すること、環境負荷の観点から船舶の運航速度が低下傾向にあること、ゼロエミッション船への移行などの理由から、新造船竣工量は長期的に増加していくことが見込まれているらしい。キャプチャはSMBCの調査資料から

リリカラ

- 扱っている製品の多くが石油由来であり、値上げのリリースにも「原油価格及びナフサ価格の高騰を背景に」との文言がある

- ナフサの輸入CIF価格は2022年夏をピークに低下に転じており、ここまでに値上げした製品価格は下げないだろうから製品の収益性が向上していると考えられる

- 仮に1Qの粗利率が4Qまで続いた場合、見本帳のコストなどを差し引いても営業利益は20億程度に着地すると思われ、それに対して今の時価総額は安いように思える。明らかに低いガイダンスに対してどこまで業績を織り込んでいるのかよくわからないところはあるが……

- TKPや前社長とのごたごたについてはよくわからず、何かあればラッキーくらいで特に期待していない

- 自社で工場をもたないファブレス企業であり、製造委託先との価格の決め方によってはナフサ価格の変化が遅れて業績にあらわれてくる可能性があり、粗利率が2Q以降に低下する要因となる可能性があるように思われる。そのあたりどうなっているのかは把握できていない

野村マイクロサイエンス

- アメリカ事業の採算性がコスト高で厳しいと聞いていたが前期は上方修正して上振れ着地して、今期も増益のガイダンスを出してきたことでしばらく保有してみようと思えた

- 半導体工場向けに超純水製造装置を提供する会社で、目先はまだ強い受注が期待できると見ている

- 上場企業ではオルガノがもっとも近いが、オルガノも以前はPER10程度の評価であったところから好業績を出し続けて現在はPER16となり、ここも同じように評価が切り上がるイメージを持てなくもないと思う。といってもスーパーシクリカルな会社だし旬は短い気もするが……

日東工業

- 高配当枠その1

- 前期は原材料高でやられて下方修正&減配したが、今期は2023/4に主要製品を値上げするため前期のようなことにはならないのではなかろうか。同業他社も値上げしておりここの値上げ幅はむしろ大人しいほうで、製品の需要が落ちるようなことにはならないと見ている

- 配当性向100%なのでワンチャン上振れすればそのぶん配当が増える

- 配当性向100%は今期までで来期からの配当性向は未確定であり、配当性向を30%に戻してくるリスクがある。前回と同じスケジュールなら中計の発表は2024/5でその前にはポジションを外したい

- 中計ではFY24/3の営業利益を130億としてきたが出てきたのは101億で、この意図を知りたい。まだ本決算の決算説明会をやっていないようで、その資料と書き起こしを見たい

タチエス

- 高配当枠その2

- 自動車部品メーカーでシクリカルなセクタの中では買いやすいし、こっちはDOEだから業績悪化で配当が減らない安心感もある

- 来期までDOE4%だから来期もいくらか増配されるはず

クオールホールディングス

- 5/16に第一三共エスファの買収を発表、開示資料に「第一三共保有株式の51%を2024年4月までに取得」とありFY25/3には連結子会社化され、のれん償却(のれん80億で10年償却として年8億くらい?)を差し引いてもP/Lに大きく寄与すると期待される

- ただ買収価格の250億は直近3年間の業績を見るとあまりに安すぎるように思われ、買収完了後の業績はかなり差し引いた方がよいような……ちょっとこのあたり自分にはよくわからず。買収価格の根拠も開示資料に記載されていない

- 買収資金の手当てについては決算説明資料に「金融機関からの借入により資金調達を行う方向」との文言があり、希薄化をともなうファイナンスのおそれは小さい

- 調剤薬局の会社がジェネリック医薬品の会社をグループに加えるのはきれいでわかりやすいシナジーがあり、良い買収のように見えるし、業績への寄与まで時間が空くのとここまでの開示だけでは不明な点も多いため時間を掛けて株価に織り込まれていくような気がするし、知識のないセクタでよくわからないなりに期待値を取れるポジションではないかと考えた。まずは業績に寄与しはじめるFY25/3まで保有したい

INFORICH

- この会社でもっとも重要なKPIは月間アクティブユーザ数であると考えているが、1QでQonQ+29万人と大きな増加が見られた。コロナの収束で人々が街に出るようになって、ニーズも増えているのだとおもう

- 1Q決算説明会の書き起こしで「我々が開示している当初の業績予想で言いますと、EBITDAの黒字化自体は当期の第4四半期を見込んでいたため、それが3四半期前倒しになっています。その点から考えても、営業利益の黒字化も当初の見通しより早期に実現する手応えを感じています」との発言があり、収益化が前倒しで進んでいるとともに営業黒字化への言及があったこともポジティブに感じた

- 6/1から値上げを実施するが、注目したのは6時間まで330円としていた箇所を3時間まで360円(6時間だと450円)と変更する点である。ユーザ増加によりバッテリーが足りない場面が増えつつあるから、6時間といわず3時間で返してほしい、それで回転を早めたいという意図を感じたし、それが正しければ事業の見通しの好調さを示すものだろう。スマホのアプリでバッテリーの空き状況(スポットごとに利用可:10、返却可:5のように数字までわかる)を見られるが、よくチェックしている株クラの知人によると利用が増えているようだという

- また、値上げについては1Q決算説明会の書き起こしで「値上げによる料金変更については、意思決定のタイミングが業績予想開示後だったため、開示させていただいた業績予想にはまったく入っていません」との発言もあり、業績面でもアップサイドとなる

- 決算説明資料に細かな数字を載せてくれており(特にユニットエコノミクス)、数字を分解して簡単なモデルも作れそうだが、決算説明会の書き起こしを読んでとりま買った状態でそこまで手が回っていない。営業利益が黒字化するタイミングがそう遠くないのであればそこまで保有できればとおもう

ポートフォリオ

サマリー

- 評価額合計 439,643,987円

- 前日比 -12,329,732円 (-2.73%)

- 月初比 +19,167,042円 (+4.56%)

- 年初比 +116,287,910円 (+35.96%)

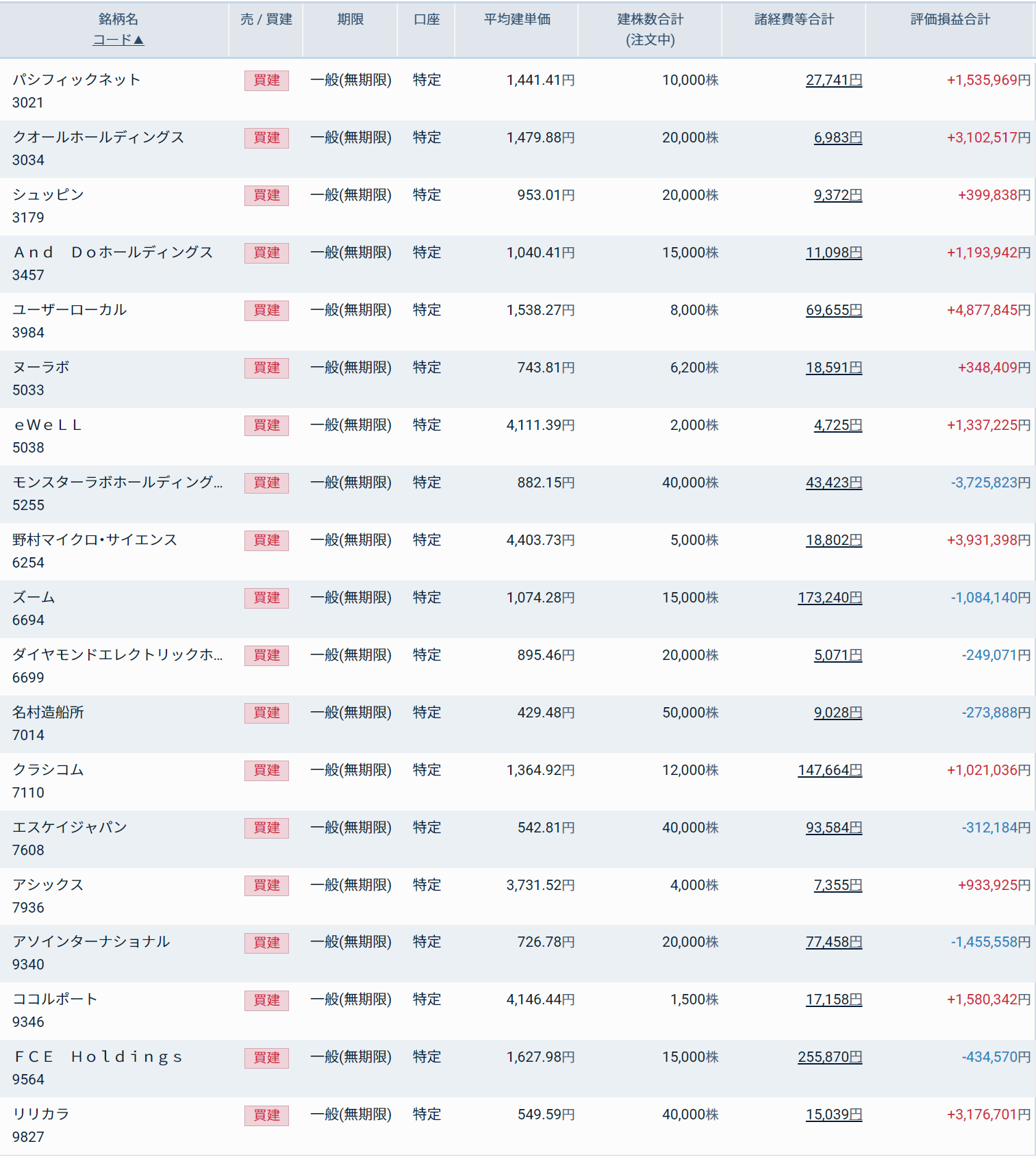

現物 (クリック)

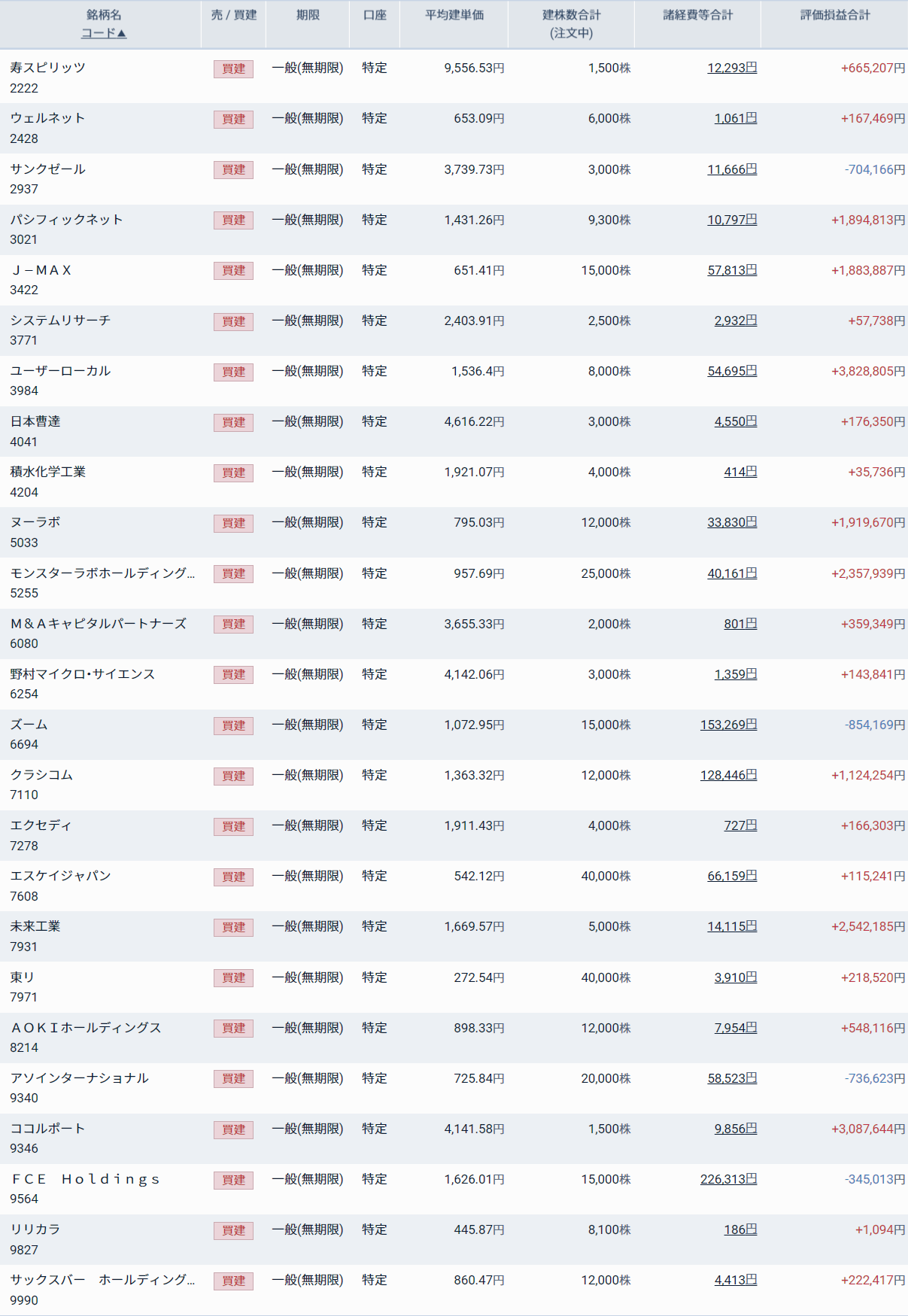

信用 (クリック)

信用 (野村)