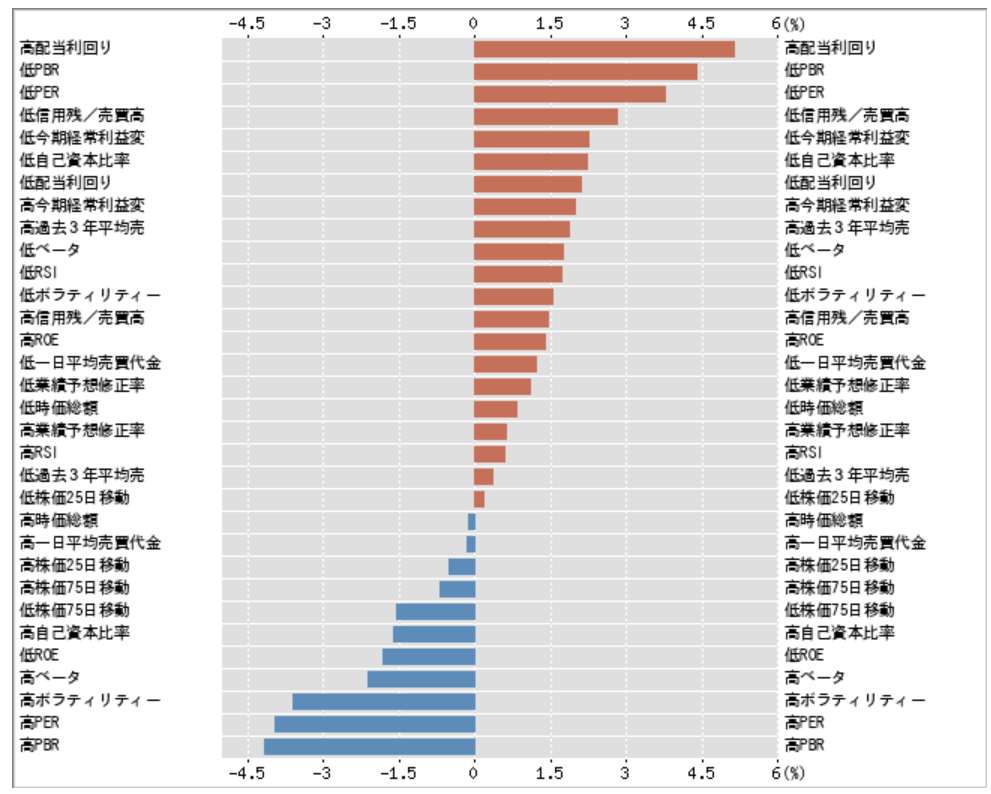

今週の資産推移は+4.4%(+1554万)でした。同期間のマーケットはTOPIXが+1.6%、マザーズ指数が+1.3%と指数に対してアウトパフォームでした。

沖縄でのんびりしていたら1週間が終わっていました。ANAのマイルが40000くらい期限切れになってしまうので、5月までに他にも出かけるつもり。指数以上に小型新興株の地合が強く、Twitterの個人投資家はみんな儲かっている勢いで雰囲気が良いです。「今年は2017年の再現になる」と言う人もいて、本当にそうなったらいいなと思っています。

今週は三ツ星ベルトを手じまって、ついでに日本製鉄も減らしました。高配当株は足下で配当利回りが切り下がって(三ツ星ベルトも少し前まで7%前後あったが今では5.95%)、ずいぶんオッズが悪くなったし、次の決算シーズンで株主還元の強化を発表する企業があらたに出てくるだろうから、高配当株をポートフォリオに入れるにしてもそちらに乗り換えたい。かわりに月次が良かったパレモを少しだけ買っています。この数字なら上方修正がもう一回出ないかなと思って。

いよいよ来週はYCC修正が噂される日銀会合、日本株にとって目先で最大のイベントとなります。センチメントが悪化したら下げそうなやつを減らしておくかもしれませんが、基本はこのままのポートフォリオで通すつもり。

ポートフォリオ

サマリー

- 評価額合計 369,128,072円

- 前日比 +688,433円 (+0.19%)

- 月初比 +12,063,805円 (+3.38%)

- 年初比 +45,771,995円 (+14.16%)

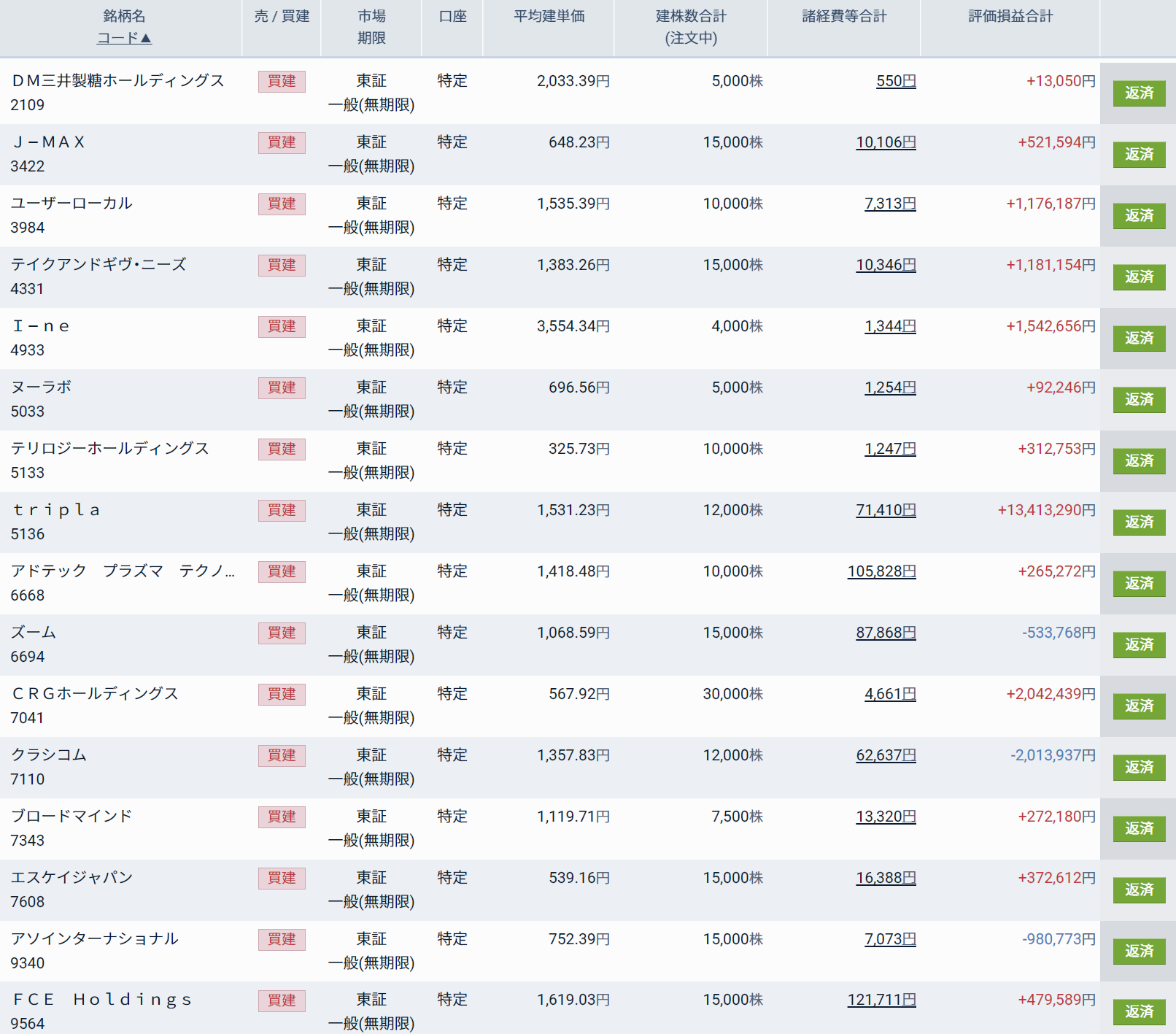

現物 (クリック)

信用 (クリック)

信用 (野村)